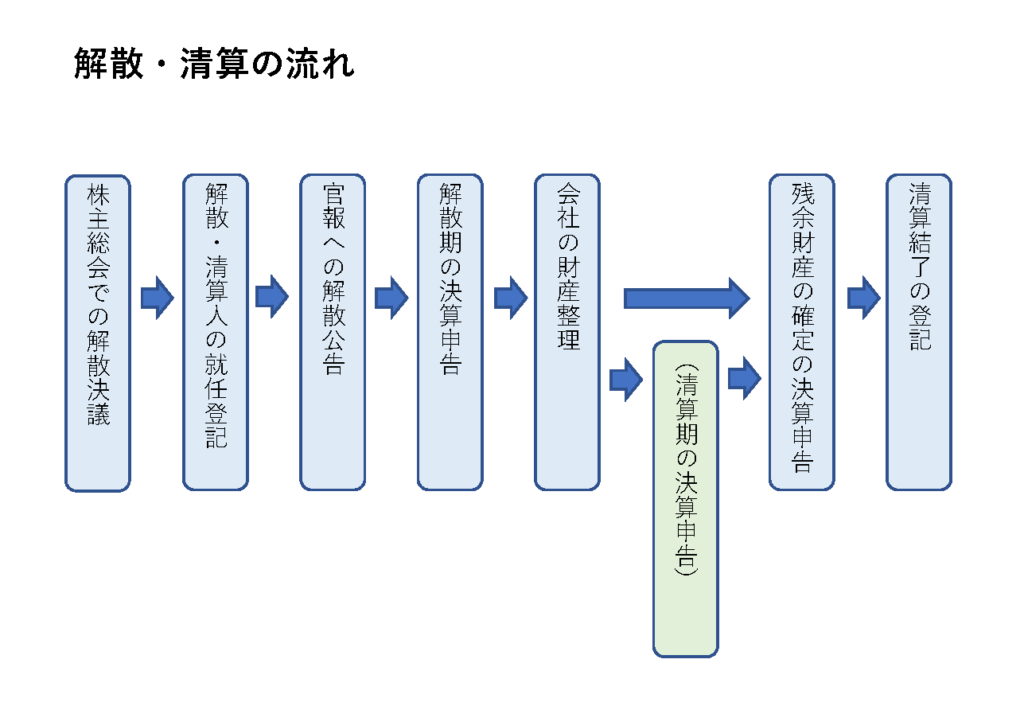

解散・清算の流れ

解散・清算の流れは細かく分けると図のようになります。

一つ一つの手続きについて説明していきたいと思います。

①株主総会での解散決議

会社で株主総会を開き、会社を解散することを決議します。

この決議は、議決権の過半数を有する株主が出席し、出席した株主の議決権数の2/3以上の賛成をもって可決となります。

同時に会社の清算の手続きを行う「清算人」の選任決議も行います。

「清算人」とは簡単にいうと、会社の清算の指揮をとる人のことです。一般的には会社の社長が就任することが多いです。

②解散・清算人の就任登記

株主総会で解散決議を行ってから2週間以内に、法務局にて解散と清算人の登記を行います。

この登記は、会社の経営者自身でも行うことが可能ですが、専門家に依頼するとしたら、司法書士の先生に依頼することになります。

③官報への解散公告

解散の登記が完了したら、「官報」という国の発行する新聞に、会社が解散したことを2か月間、掲載しなければなりません。この掲載のことを「公告」といいます。

会社の債権者や債務者に会社が解散することを知らせる手続きになります。

もし解散する会社が社長1人だけの会社で外部に対し、「債権(未入金)も債務(未払金)も無い」という場合でも行わないといけない手続きになります。

④解散期の決算申告

解散をすると解散日を決算日として、「事業年度の開始の日~解散日」までの期間の決算申告を行わなければなりません。

通常の決算申告と同様に、法人税、消費税の決算申告と納税を、決算日から2か月以内に行う必要があります。

※併せて異動届も税務署等に提出しなければなりません。(解散の登記が記載された履歴事項全部証明書を添付します。)

⑤会社の財産整理(⑤´清算期の決算申告)

選任された清算人は、会社の財産の整理を行います。

具体的には、会社の未回収のお金を回収したり、未払いのお金を支払います。

会社名義の不動産があれば売却をしたり、借金があれば返済します。

そうやって最終的には会社に現金だけが残ることになります。

最後に残った財産のことを残余財産といいます。

残余財産が確定したら、「残余財産の確定日」で区切り、最後の決算申告を行うことになります。

ただし、1点注意点があります。

この「会社の財産整理」は長期間にわたることもあります。

株式会社の場合は、解散日の翌日から1年以上かかる場合は、1年間で区切り、決算申告をしなければなりません。

「清算期の決算申告」といいます。

※合同会社の場合は、「解散日の翌日~本来の決算月」で区切り決算申告を行うことになりますので注意です。

⑥残余財産の確定の決算申告

残余財産が確定したら、その確定日で区切り、最後の決算申告を行うことになります。

この決算申告と納税の期限は、「確定日の翌日から1か月以内※」です。

※1か月以内に残余財産の最後の分配が行われる場合は、「その分配日の前日まで」が申告と納税の期限になります。

最後に残った財産(残余財産)である現金は、最終的に株主に分配されます。

「最後の分配」とはその分配のことです。

ちなみに残余財産の金額が資本金より多い場合は、その資本金を上回った金額については、みなし配当といって、株主に対する配当金になります。

※みなし配当は、配当金額の20.42%を源泉所得税として天引きし、分配日の翌月10日までに会社側で国に納税しなければなりません。みなし配当が出る場合には注意です。

⑦清算結了の登記

残余財産の分配が完了したら、清算人は決算報告を作成し、株主総会で承認を受けます。

この株主総会での承認をもって清算結了となりますので、2週間以内に法務局にて清算結了の登記を行います。

これにて会社が消滅することになります。

※最後に異動届を税務署等に提出しなければなりません。(清算結了の登記が記載された閉鎖事項全部証明書を添付します。)